――「年末調整してるから大丈夫」と思っていませんか?

「自分は会社員だから、確定申告は関係ない」

「税金のことは会社がやってくれている」

そう思っている方は、実はかなり多いです。

しかし現実には、

会社員こそ“不動産の申告”で損をしているケースが非常に多い

という事実があります。

・マンションを売却した

・賃貸に出している

・相続で不動産を引き継いだ

・住宅ローン控除を受けている

これらに1つでも当てはまる場合、

「知らなかった」だけで数十万〜数百万円損している可能性があります。

確かに、会社員の給与所得については

年末調整で税金が完結します。

しかし、次の所得は年末調整の対象外です。

不動産所得(家賃収入など)

譲渡所得(不動産売却益)

一部の控除・特例

つまり、

不動産が関係した瞬間、会社員でも“自己責任”の世界に入ります。

マンションや土地を売却した会社員の方から、

こんな声をよく聞きます。

「仲介会社が全部やってくれると思っていた」

「売ったお金が振り込まれただけで終わりだと思っていた」

しかし、

**不動産売却は“申告して初めて完結”**します。

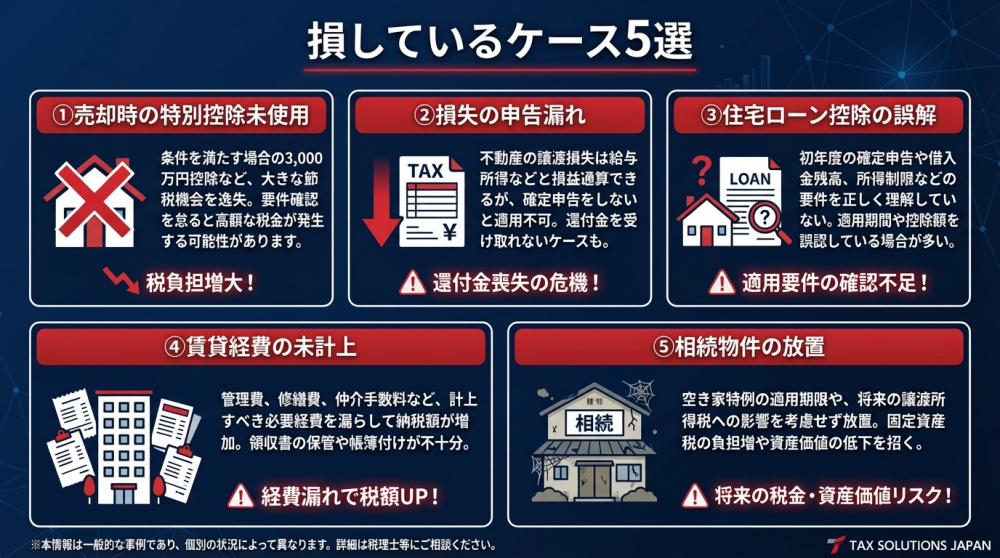

3,000万円特別控除を使っていない

取得費を正しく計上していない

譲渡費用を漏らしている

結果、

👉 払わなくていい税金を払っている

実は、

不動産売却で損が出た場合こそ申告すべきです。

理由は、

給与所得と損益通算できる可能性

翌年以降に損失を繰り越せる可能性

があるからです。

しかし会社員の多くは、

「損したから申告しなくていい」

と考え、

本来戻ってくる税金を受け取っていません。

住宅ローン控除は、

最初の年は確定申告が必要です。

しかし、

書類の書き方を間違えている

控除対象額を勘違いしている

ことで、

本来受けられる控除を最大限使えていないケースも多発しています。

会社員大家に非常に多いのがこのケースです。

固定資産税

管理費・修繕積立金

減価償却

交通費・通信費(一部)

これらを正しく経費計上できていないため、

不動産所得が過大評価され、税金が増えている状態です。

相続した不動産について、

売る

貸す

持ち続ける

どれを選ぶかで、

税金も将来の資産価値も大きく変わります。

しかし、

「とりあえずそのまま」

という判断をすると、

固定資産税だけがかかる

売却時に想定外の税金

といった事態になりがちです。

理由はシンプルです。

→ 給与は自動処理されるため

→ 知識が蓄積されない

→ 点でしかアドバイスを受けられない

多くの人が誤解していますが、

確定申告は結果をまとめる作業にすぎません。

本当の分かれ道は、

どの不動産を選んだか

いつ売却したか

どう活用したか

という、事前の判断です。

税理士は

✔ 計算

✔ 書類

のプロ。

不動産会社は

✔ 市場

✔ 売却・購入判断

のプロ。

この2つがつながらないと、

「計算上は合っているが、最善ではない」

という結果になります。

クラベストには、

確定申告をきっかけにした会社員の相談が多く寄せられています。

「この売却、正解だった?」

「次に買うなら何に注意すべき?」

「このまま持ち続けていい?」

これは、

申告を通じて“違和感”を覚えた方が増えているからです。

クラベストは、

「売るための不動産会社」ではありません。

税理士と連携した事前整理

売却・保有・買替の比較

将来の出口を見据えた提案

を行うことで、

「会社員が不動産で損しない判断」を支えています。

年末調整だけで安心していた

→ 売却益の申告漏れが発覚

相続した実家を放置

→ 税金と管理負担だけ増加

投資用マンションの収支が合わない

→ 申告と出口設計の見直しで改善

不動産は、

給与とは違い、自分で判断する資産です。

だからこそ、

知らなかった

任せきりだった

では、損をしやすい。

✔ 年末調整だけで安心しない

✔ 不動産が絡んだら必ず確認

✔ 申告前から動く

✔ 税金と不動産を分けない

今年の申告、これで良かった?

不動産、このままで大丈夫?

次に失敗しない選択は?

そう感じたなら、

それは見直すタイミングです。

クラベストでは、

確定申告をゴールではなく、

次の判断のスタート地点と考えています。

👉 会社員の立場に合わせた

👉 不動産と税金の整理を

👉 一緒に行いませんか?

無理な営業は一切ありません。

まずは、今の状況を整理するところからでも大丈夫です。