相続税を下げられる「小規模宅地等の特例」とは?|土地評価を最大80%減額できる制度を京都市の事例でわかりやすく解説

親が亡くなり、実家の土地を相続することになった。相続税の計算をしてみると、想像以上に高額になりそうで不安——そんなとき、知っているだけで相続税が数百万円単位で変わる制度があります。

それが「小規模宅地等の特例」です。条件を満たせば、土地の評価額を最大80%減額できます。たとえば路線価から計算した評価額が5,000万円の土地なら、この特例を使うと評価額が1,000万円になり、そこにかかる相続税が大幅に下がります。

ただし、この特例は「知っているかどうか」と「申告のやり方」で大きく結果が変わります。条件を満たしていても、正しく申告しなければ適用されません。また、特例を使うつもりで不動産を売ってしまうと適用できなくなるケースもあります。

1、小規模宅地等の特例とは何か

小規模宅地等の特例とは、亡くなった方(被相続人)が住んでいた土地や事業に使っていた土地を相続した場合に、その土地の相続税評価額を大幅に減額できる制度です。正式名称は「小規模宅地等についての相続税の課税価格の計算の特例」といいます。

生活の拠点や事業の場所を相続しただけで多額の相続税が課されると家や事業を手放さなければならないケースが生じるため、生活や事業の継続を守る目的で設けられた制度です。

特例の最大のポイント

- 土地の相続税評価額を最大80%減額できる(種類により50%の場合もあり)

- 土地そのものの価値が下がるわけではなく、相続税を計算するときの評価額だけが下がる

- 相続税の申告書に特例の適用を記載して申告することで初めて効果が出る(申告が必須)

- 相続税がゼロになる場合でも、申告を省略すると特例は適用されない

「特例を使えば相続税がかからない」は自動ではない

小規模宅地等の特例を使って相続税がゼロになる場合でも、相続税の申告書を期限内に提出しなければ特例は適用されません。「どうせゼロだから申告しなくていいか」と思って申告を省略すると、特例なしで計算された相続税が課税されることがあります。必ず期限内に申告することが必要です。

2、特例の4種類と減額割合・面積上限

小規模宅地等の特例には4つの種類があり、土地の使われ方によって適用される種類・減額割合・面積上限が異なります。

| 種類 | 対象となる土地 | 減額割合 | 面積上限 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人が住んでいた土地(自宅) | 80%減額 | 330㎡まで |

| 特定事業用宅地等 | 被相続人が個人事業として使っていた土地 | 80%減額 | 400㎡まで |

| 特定同族会社事業用宅地等 | 同族会社が事業に使っていた土地 | 80%減額 | 400㎡まで |

| 貸付事業用宅地等 | 賃貸アパート・駐車場など貸付事業に使っていた土地 | 50%減額 | 200㎡まで |

この中で、親の実家を相続した一般的なケースに最も関係するのが「特定居住用宅地等(80%減額・330㎡まで)」です。次の章で条件を詳しく解説します。

相続する土地が複数ある場合、複数の種類を組み合わせて適用できる場合があります。組み合わせ方によって面積上限の計算方法が変わるため、どの組み合わせが最も節税になるかは税理士と検討することが重要です。

3、最大80%減額「特定居住用宅地等」の条件を詳しく解説

最も使われるケースが多い「特定居住用宅地等」について、誰が相続するかによって条件が異なります。

① 配偶者が相続する場合

配偶者が相続するケース(最も条件が緩い)

被相続人の配偶者(妻・夫)が自宅の土地を相続する場合、居住要件も保有要件もなく、無条件で特例が適用されます。配偶者が相続した後に売却しても構いません。最も適用しやすいケースです。

② 同居していた親族が相続する場合

同居親族が相続するケース

- 相続開始直前に被相続人と同居していたこと

- 相続税の申告期限まで(相続開始から10ヶ月以内)その土地・建物に引き続き住み続けていること

- 申告期限までその土地を売却しないこと

③ 別居していた親族が相続する場合(家なき子特例)

被相続人と同居していなかった相続人でも、次の条件をすべて満たせば特例が使える場合があります。いわゆる「家なき子特例」と呼ばれるケースです。

家なき子特例の主な要件

- 配偶者や同居していた相続人がいないこと

- 相続開始前3年以内に自分・配偶者・3親等内の親族・同族会社が所有する家に住んでいないこと(持ち家がない状態であること)

- 相続開始時に住んでいた家を過去に所有していないこと

- 申告期限までその土地を売却しないこと

- 相続した土地に建つ建物を申告期限まで所有し続けること

「家なき子特例」の注意点

2018年の法改正で要件が厳しくなりました。以前は「自分が持ち家を持っていなければOK」でしたが、改正後は「3親等内の親族が所有する家に住んでいてもNG」となっています。たとえば親族所有のマンションに住んでいた場合や、過去に自分が所有していた家に住んでいた場合は適用外になることがあります。

「同居」の有無は住民票だけでなく実際の生活実態で判断されます。住民票が同じでも別々に生活していた場合は同居とみなされないことがあります。判断が難しい場合は税理士に確認することが重要です。

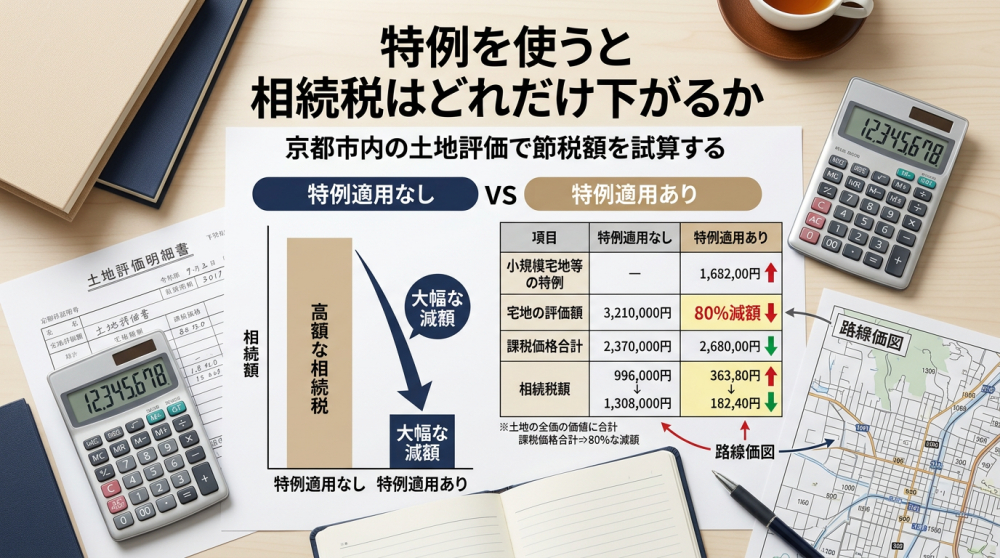

4、具体的な節税額のイメージ|京都市内の土地で試算

京都市内の実家を相続した場合を例に、特例を使った場合と使わない場合の相続税評価額の違いをイメージしてみます。

試算の前提条件

物件:京都市内の一戸建て(土地面積120㎡)

路線価から計算した土地の相続税評価額:4,800万円

相続人:子ども1人(被相続人と同居していた)

建物の評価額:500万円

その他の財産:なし

| 特例なし | 特例あり(80%減額) | |

|---|---|---|

| 土地の評価額 | 4,800万円 | 960万円 (4,800万円×20%) |

| 建物の評価額 | 500万円 | 500万円 |

| 課税遺産総額 (基礎控除3,600万円を差し引き後) | 1,700万円 | 0円 (基礎控除内に収まる) |

| 相続税額(概算) | 約170万円 | 0円 |

この例では、特例を使うだけで相続税が約170万円→ゼロになります。土地の評価額が高いほど・面積が330㎡に近いほど、節税効果は大きくなります。

京都市内は土地評価が高く、特例の効果が大きい

京都市内、特に中京区・上京区・左京区・下京区などの市街地は路線価が高く、土地の相続税評価額が高くなりやすいエリアです。評価額が高いほど80%減額の効果は絶大で、特例の有無で数百万円〜1,000万円以上の差が出るケースがあります。京都市内に実家がある方は特に確認が重要な制度です。

5、特例を使えなくなる「よくある落とし穴」

小規模宅地等の特例は、知らないうちに適用できなくなっていることがあります。特に多い落とし穴を整理します。

落とし穴①:申告期限前に土地を売却してしまう

同居していた相続人や家なき子特例を使う相続人は、相続税の申告期限(相続開始から10ヶ月)まで土地を売却しないことが条件です。「相続税の支払いのために早めに売りたい」と思って申告期限前に売却すると、特例が使えなくなります。売却のタイミングは必ず税理士と相談してから決めてください。

落とし穴②:申告期限前に引っ越してしまう

同居相続人が特例を使う場合、申告期限まで引き続きその家に住み続けることが必要です。「実家は不便だから、相続したらすぐ引っ越そう」と考えていると、10ヶ月経過前に引っ越してしまい特例を失うケースがあります。

落とし穴③:遺産分割がまとまらない

申告期限までに遺産分割協議がまとまらない場合、原則として特例は使えません。相続人が複数いる場合は早めに話し合いを進めることが重要です。

落とし穴④:老人ホームへの入居が「生活の場」の移転とみなされる

被相続人が亡くなる前に老人ホーム・介護施設に入居していた場合、「亡くなる直前まで自宅に住んでいた」とはみなされず、特例が使えないケースがあります。ただし、要介護・要支援認定を受けていたなど一定の条件を満たせば適用できる場合もあります。

落とし穴⑤:二世帯住宅の構造

内部で行き来できる構造(非区分登記)であれば全体に適用できますが、完全分離型(区分登記)の場合は被相続人が住んでいた部分のみに適用が限られるケースがあります。

6、特例を適用するための手続きの流れ

手続きのSTEP

- STEP1 相続開始(被相続人が亡くなった日):この日から10ヶ月以内が申告・納税の期限です。まずは相続財産の全体像を把握します。

- STEP2 財産の評価:土地の相続税評価額を路線価図・評価倍率表をもとに計算します。土地の形状・接道状況によって補正がかかるため専門家への依頼が確実です。

- STEP3 特例の適用要件を確認:誰が相続するか・同居の有無・面積などを確認し、どの種類の特例が使えるかを税理士と検討します。

- STEP4 遺産分割協議書の作成:相続人全員で誰が何を相続するかを決めます。特例を使う土地を誰が相続するかによって節税効果が大きく変わります。

- STEP5 相続税申告書の作成・提出(期限:10ヶ月以内):申告書に小規模宅地等の特例の適用を明記して提出します。期限を過ぎると特例は使えません。

- STEP6 相続税の納税:申告と同時に納税します。延納・物納という制度もありますが、条件があります。

相続不動産の評価・特例適用についてご相談ください

「特例が使えるか確認したい」「土地の評価額が高くて相続税が心配」

まずはクラベストにご相談ください。税理士との連携もサポートします。

7、京都市内の相続不動産ならではの注意点

① 路線価が高く、特例の節税効果が大きい

京都市内中心部は路線価が高く、土地の相続税評価額が高くなりやすいため、80%減額の節税効果が非常に大きくなります。中京区・上京区・左京区・下京区などで実家を相続する場合は、特例の適用を最優先に確認してください。

② 京町家・古民家の評価は特殊

京都市内に多い京町家・古民家は、建物の評価が通常の木造住宅と異なることがあります。また、「京都市京町家の保全及び継承に関する条例」の対象物件は解体・売却に一定の手続きが必要なため、相続後の活用・売却方針を早めに確認することが重要です。

③ 再建築不可・接道問題がある土地の評価

京都市内の古い住宅地には再建築不可物件が存在します。このような土地は相続税評価額が低くなる場合がありますが、計算が複雑です。一方で、実際の売却価格も低くなるため、相続後の扱いも含めて慎重な検討が必要です。

④ 貸家・賃貸物件がある場合の評価

賃貸に出している建物が建つ土地は「貸家建付地」として評価額が下がります。さらに「貸付事業用宅地等」として小規模宅地等の特例(50%減額)が使える場合もあります。京都市内で賃貸物件を保有していた親の土地を相続する場合は、複数の評価減が組み合わさることがあります。

まとめ

小規模宅地等の特例で押さえておくべきポイント

- 土地評価額を最大80%減額できる強力な制度:知っているだけで数百万円〜それ以上の節税につながります。特に土地評価額の高い京都市内では効果が大きいです。

- 申告が必須・期限は10ヶ月:特例を使っても相続税がゼロになる場合でも、申告書を提出しないと特例は適用されません。相続開始から10ヶ月以内が期限です。

- 申告期限前に売らない・引っ越さない:同居相続人・家なき子特例を使う場合は、申告期限まで売却・転居をしないことが条件です。売却タイミングは税理士と相談してから決めてください。

- 誰が相続するかで節税額が変わる:遺産分割の方法によって特例の適用範囲が大きく変わります。分割協議の前に税理士に確認することが重要です。

小規模宅地等の特例の確認・税理士のご紹介・不動産の評価・売却まで、一緒に進めることができます。「まず話だけ聞きたい」という段階からご相談ください。

8、相続不動産についてご相談ください

「小規模宅地等の特例が使えるか確認したい」「相続税が想像以上に高かった」「土地の評価額を下げる方法を知りたい」「相続した実家をどうするか相談したい」

まずはご状況をお聞かせください。税理士・司法書士との連携もご案内できます。

※本記事は一般的な税制・特例制度の概要を解説するものです。個別の適用可否・税額計算は相続の状況・物件の条件・税制改正等により異なります。実際の申告にあたっては必ず税理士・税務署等の専門機関にご相談ください。